Steuernews

Tankgutscheine und die 44-Euro Grenze

30.07.2018

Die 44-Euro-Grenze ist vielen Arbeitgebern bekannt. Monatlich dürfen dem Arbeitnehmern Gutscheine und ähnliches steuer- und sozialversicherungsfrei übergeben werden.

Viele Arbeitgeber nutzen diese Freigrenze aus und geben Ihren Mitarbeitern monatlich Tankgutscheine. Die 44 –Euro-Grenze darf dabei nicht überschritten werden, weil sonst der gesamte Betrag

steuer- und sozialversicherungspflichtig wird.

Fraglich war immer wieder, wann gilt eine Gutschein als zugeflossen. Dann was ist, wenn ein Mitarbeiter den Gutschein erst einen Monat später einlöst und in dem selben Monat gleich noch den nächsten

Gutschein vertankt?

Laut sächsischem Finanzgericht (Urteil v. 9.1.2018, 3 K 511/17) gilt die Übergabe des Gutscheins als Zufluss. Damit gilt dann aber auch, dass ein Arbeitgeber einem Arbeitnehmer nicht mehrere Gutscheine auf einmal geben darf, auch wenn diese erst in den Folgemonaten gültig werden.

EC-Kartenumsätze gehören nicht ins Kassenbuch

26.07.2018

Das Bundesfinanzministerium hat klargestellt, dass EC-Kartenumsätze nicht in das Kassenbuch eingetragen werden dürfen.

Im Kassenbuch dürfen nämlich ausschließlich Barumsätze erfasst werden. Das Kassenbuch soll jederzeit den aktuellen Kassenbestand wiedergeben. Wird also ein Kassensturz durchgeführt, muss das

Kassenbuch mit dem Kassenbestand übereinstimmen.

Wird der EC-Kartenumsatz auch in das Kassenbuch eingetragen, liegt nach Auffassung des Finanzministeriums ein Mangel vor. Die Folge kann sein, dass das Kassenbuch nicht anerkannt wird und damit das Finanzamt die Möglichkeit hat, die Einnahmen zu schätzen.

Aktuell: Kassennachschau – Finanzämter können jederzeit prüfen

08.06.2018

Die Kassennachschau ist die neue Waffe der Finanzämter gegen Steuerhinterziehung. Die Finanzämter können während der Öffnungs- oder Geschäftszeiten prüfen, ob die Kasse richtig geführt wird. Und das muss vorher nicht angekündigt werden. Das Fatale: Stimmt die Kasse in diesem Moment nicht, kann der Finanzbeamte sofort zu einer Betriebsprüfung übergehen. Normalerweise ist eine Betriebsprüfung nur möglich, wenn diese vorher schriftlich angekündigt wurde.

Mit einer Kassennachschau muss jedes Unternehmen rechnen, das eine Kasse hat. Dabei ist es egal, welche Kasse im Unternehmen steht. Und es muss nicht mal eine Kasse sein. Denn folgende Geräte können bei einer Kassennachschau geprüft werden:

- elektronische Kassensysteme

- computergestützte Kassensysteme

- Registrierkassen

- App-Systeme

- Waagen mit Registrierkassenfunktion

- Taxameter

- Wegstreckenzähler

- Geldspielgeräte

- usw.

Zwar muss sich der Prüfer vor der tatsächlichen Kassennachschau ausweisen, trotzdem ist es möglich und auch zulässig, dass der Prüfer bereits vorher das Unternehmen beobachtet und sogar Testeinkäufe durchführt.

Achtung vor falschen Prüfern: Die Kassennachschau wird auch von Betrügern genutzt. Diese geben vor vom Finanzamt zu kommen und weisen sich mit gefälschten Ausweisen aus. Dann „prüfen“ Sie die

Kasse. Ist der vermeintliche Prüfer weg, ist auch das Geld aus der Kasse verschwunden.

Tipp: Lassen Sie den Prüfer niemals aus den Augen. Wenn er Sie auffordert Unterlagen aus dem Büro zu holen, schließen Sie die Kasse.

Wo ist mein Finanzamt?

12.04.2018

Das richtige Finanzamt zu finden ist nicht besonders schwer. Das Bundeszentralamt hat nun eine neue Seite online gestellt. Auf der kann jeder das für ihn zuständige Finanzamt finden. Dort ist nicht nur das Finanzamt angegeben, sondern auch alle Kontaktdaten und auch die Öffnungszeiten.

Finanzamt darf weiterhin 6 % Zinsen verlangen

05.03.2018

Der BFH hat sich zu den sehr hohen Zinsen geäußert und hält diese für verfassungsgemäß.

Sind Steuern nachzuzahlen, müssen zusätzlich 0,5 % Zinsen pro Monat gezahlt werden. Darüber haben wir schon öfter berichtet. Da das immerhin 6 % Zinsen pro Jahr sind, hat sich Bundesfinanzhof mit

dem Thema beschäftigen müssen. Denn eine Klage lag vor. Der Kläger war nicht bereit so hohe Zinsen zu zahlen. Schließlich liegt seit Jahren das Zinsniveau deutlich unter 6 % - so der Kläger.

Der BFH sieht das anders. Denn

ein Dispokredit liegt sehr wohl über diesem Niveau. Deshalb sind die hohen Zinsen verfassungsgemäß.

Hinweis: Bei Steuerrückerstattungen muss das Finanzamt die Steuern ebenfalls mit 0,5 % pro Monat verzinsen. Das kann man in bestimmten Fällen ausnutzen. Wird nämlich eine Einkommensteuererklärung freiwillig abgegeben, sollte man sich ruhig etwas Zeit lassen. Die Steuererklärung 2014 kann noch bis zum 31.12.2018 abgegeben werden. Wer das ausnutzt, kann sich zusätzlich zur Steuererstattung über die hohen Zinsen freuen.

Neue GWG Grenzen seit 1.1.2018

07.02.2018

Für geringwertige Wirtschaftsgüter (GWGs) gelten ab dem 1.1.2018 neue Grenzwerte. Die Grenzwerte wurden erhöht. Nun können GWG, die nicht mehr als 250 € gekostet haben sofort als Betriebsausgaben

steuermindernd angegeben werden. Bis 31.12.2017 ging das nur, wenn das Wirtschaftsgut nicht mehr als 150 € gekostet hat.

Über 250 € bis 800 € kann das Wirtschaftsgut sofort voll abgeschrieben werden. Vorher lag die Grenze bei maximal 410 €.

Auch der Sammelposten bleibt erhalten. Nun gilt er aber von 250 € bis 1.000 €. Damit dürfte es sich nur noch in sehr wenigen Fällen lohnen, den Sammelposten zu wählen.

Achtung: Wird der Sammelposten gewählt, müssen auch die Wirtschaftsgüter zwischen 250 € und 800 € in den Sammelposten eingelegt werden.

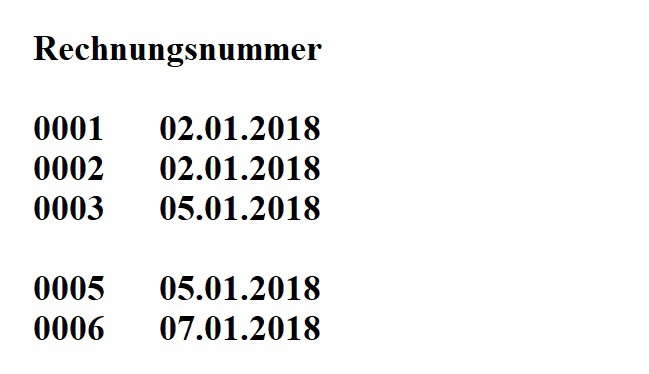

Fortlaufende Rechnungsnummern: So vermeiden Unternehmen den Sicherheitszuschlag

07.02.2018

Unternehmen müssen Rechnungen immer fortlaufende Rechnungsnummern geben. Damit soll sichergestellt werden, dass ein Unternehmer nicht im Nachhinein die ein oder andere Rechnung unter den Tisch

fallen lassen kann.

Wird bei einer Betriebsprüfung festgestellt, dass die Rechnungsnummern nicht fortlaufend vergeben wurden, kann der Betriebsprüfer einen sogenannten Sicherheitszuschlag erheben. Er schätzt dann die

Einnahmen einfach etwas höher. Die Steuerlast steigt damit natürlich erheblich an. Das kann für den Unternehmer richtig teuer werden.

Überraschend ist, dass das Finanzgericht Köln nun entschieden hat, dass bei einem Unternehmen welches nur eine Einnahmenüberschussrechnung aufstellen muss, ein solch Sicherheitszuschlag nicht erhoben werden darf.

Dieses Urteil ist allerdings mit Vorsicht zu genießen. Denn schließlich kann jedes andere Finanzgericht anders entscheiden.

Es gilt deshalb: Rechnungsnummern sollten immer fortlaufend sein. Wurde eine Rechnungsnummer falsch vergeben, sollte diese durch eine Stornierung korrigiert werden. Eine lückenlose Dokumentation ist wichtig, damit es nicht zur Hinzuschätzung kommt.

Urteil: FG Köln, Urteil vom 7.12.2017, Az. 15 K 1122/16

Auch Kleinbetragsrechnung müssen Rechnungsanforderungen erfüllen

25.01.2018

Kleinbetragsrechnungen sind Rechnungen, die maximal einen Rechnungsbetrag von 250 € haben.

Bei diesen Rechnungen brauchen nicht alle Angaben enthalten sein, damit der Vorsteuerabzug trotzdem noch möglich ist.

Ein paar Angaben müssen aber auch auf diesen Rechnungen sein. So sind folgende Angaben unbedingt notwendig.

- Name und Anschrift des leistenden Unternehmens

- Rechnungsdatum

- Menge und Art der Leistung

- Entgelt

- Steuersatz und Steuerbetrag

Gerade in vielen Billigmärkten wird immer wieder nicht genau angegeben, was gekauft wurde. Oft steht auf dem Bon nur „Non-Food“ oder „Warengruppe 1“ und ähnliche Bezeichnungen.

Diese Bezeichnungen reichen nicht für den Vorsteuerabzug aus.

Hinweis: Verlangen Sie als Unternehmer in so einem Fall immer eine ordentliche Rechnung.

Das hessische Finanzgericht ist in zwei Urteilen sogar noch weitergegangen. Auf einer Rechnung war als Art der Leistung „div. Modeschmuck“ angegeben. Auch das reicht laut Urteil nicht aus, damit der Unternehmer den Vorsteuerabzug vornehmen darf.

Achtung: Neue – verlängerte Fristen gelten nicht für die Einkommensteuererklärung 2017!

11.01.2018

Bis lang war es so, dass die Einkommensteuererklärung bis zum 31.05. des Folgejahres beim Finanzamt eingereicht werden musste. Wurde ein Steuerberater beauftragt, verlängerte sich diese Frist auf

den 31.12.

Beispiel: Die Einkommensteuererklärung 2016 war bis zum 31.05.2017 einzureichen. Wenn der Steuerberater diese Aufgabe übernommen hat, musste die Einkommensteuererklärung 2016 am 31.12.2017 beim Finanzamt sein.

Nun hat der Gesetzgeber die Fristen ab Veranlagungsjahr 2018 um jeweils 2 Monate verlängert. Damit auf den 31.07. bzw. auf den 28.02. des darauffolgenden Jahres.

Diese neuen Fristen gelten aber erst für die Einkommensteuererklärung 2018. Das bedeutet, die Einkommensteuererklärung 2018 muss am 31.07.2019 bzw. am 28.02.2020 beim Finanzamt eingegangen sein.

Da für die Einkommensteuererklärung 2017 die Verlängerung noch nicht gilt, muss diese Erklärung am 31.05.2018, bzw. am 31.12.2018 beim Finanzamt sein.

Jetzt prüfen und umstellen: 1%-Methode oder Fahrtenbuchmethode

02.01.2018

Wird ein betrieblicher Pkw auch privat genutzt, muss der private Anteil versteuerte werden. Der Wert der zu versteuern ist, muss ermittelt werden. Das kann über die 1%-Methode oder über die Fahrtenbuchmethode erfolgen. Ein Wechsel von einer zu einer anderen Methode ist nicht jederzeit möglich. Jetzt zum Jahreswechsel kann allerdings umgestellt werden. Es sollte deshalb geprüft werden, ob sich ein Wechsel lohnt.

Hinweis: Oft ist die Fahrtenbuchmethode steuerlich günstiger. Allerdings ist es auch ziemlich aufwendig ein Fahrtenbuch zu führen. Es gibt aber eine Vielzahl von elektronischen Fahrtenbüchern und auch Fahrtenbuch-Apps, die vom Finanzamt anerkannt werden. Gerade Fahrtenbuch-Apps eignen sich gut, weil viele der Apps eine Standortbestimmung per GPS haben und Adressen deshalb automatisch ermittelt werden. Wichtig bei der Wahl einer App ist, dass eine Änderung der Daten im Nachhinein nicht möglich ist oder die Änderung immer sichtbar bleibt. Nur so hält die App auch den Ansprüchen des Finanzamts stand.

Achtung: Excel darf nie als Fahrtenbuch verwendet werden. Denn - Änderungen sind nachträglich jederzeit möglich und das Finanzamt kann diese nicht nachvollziehen.

Kommentar: Man sieht an diesen Regelungen sehr gut, dass sich der Gesetzgeber und das Finanzamt noch immer nicht im digitalen Zeitalter befinden. Die Anforderungen in Bezug auf die Manipulationssicherheit, die der Gesetzgeber an digitalisierte Prozesse stellt, sind tatsächlich oft viel höher als die, die an die veralteten Prozesse in Papierform gestellt werden. Schließlich kann auch jedes Papier-Fahrtenbuch problemlos nachträglich manipuliert werden, ohne dass das Finanzamt das erkennt.

Und es geht doch: Vorsteuerabzug und Briefkastenfirma

13.12.2017

Der EuGH (Europäische Gerichtshof) hat entschieden, dass der Vorsteuerabzug auch dann möglich ist, wenn in der Rechnung die Anschrift einer Briefkastenfirma angegeben ist.

Damit ein Unternehmen die Vorsteuer vom Finanzamt erstattet bekommt, muss eine Rechnung vorliegen. Diese Rechnung muss mehrerer Bedingungen erfüllen. Unter anderem muss die Anschrift des leistenden

Unternehmens angeben sein. Dabei erkannt das Finanzamt oft nur eine Anschrift an, wenn es sich nicht um eine Briefkastenfirma handelte. Das Problem: Eine Briefkastenfirma ist nicht immer was

Illegales.

Beispiel: Eine Briefkastenfirma liegt immer dann vor, wenn an der angegebenen Adresse keine wirtschaftlichen Tätigkeiten betrieben werden. Wer also an seiner Privatanschrift sein Unternehmen angemeldet hat und an einer anderen Anschrift sein Unternehmen betreibt, hat eine Briefkastenfirma.

Der Vorsteuerabzug wäre damit ausgeschlossen. Allerdings kann der Kunde kaum prüfen, ob an der Anschrift eine wirtschaftliche Tätigkeit vorliegt – man denke nur einen Onlineversandhandel.

Das Urteil ist deshalb ein großer Vorteil für alle Unternehmen.

2018: Grundfreibetrag und Kinderfreibetrag

27.11.2017

Auch im Jahr 2018 steigt der Grundfreibetrag wieder an. Dieses mal von 8.820 € auf 9.000 €. Das bedeutet, erst wenn das zu versteuernde Einkommen über diesem Betrag liegt, sind Einkommensteuern zu zahlen. Für Eheleute gilt damit ein Grundfreibetrag von 18.000 Euro, wenn die Zusammenveranlagung gewählt wird.

Renten: Liegt der steuerpflichtige Teil der Rente über dem Grundfreibetrag, ist eine Steuererklärung abzugeben.

Auch der Kinderfreibetrag steigt 2018 an. Er liegt dann bei 3.714 € bzw. bei 7.428 €. Das sind 72 € bzw. 144 € mehr als im Jahr 2017.

Neue Pauschalen für Übernachtungen im Ausland ab 2018

13.11.2017

Jedes Jahr gibt das Bundesfinanzministerium eine Tabelle raus, in der die pauschalen Übernachtungskosten für Auslandsübernachtungen festgelegt werden. In der Tabelle sind auch die anzusetzenden Verpflegungsmehraufwendungen für berufliche Auslandsreisen zu finden.

Übernachtungskosten im Inland und Ausland werden steuerlich anerkannt, wenn sie beruflich veranlasst sind. Als Kosten können die tatsächlichen Kosten abgerechnet werden oder stattdessen die Pauschalen. Der Vorteil ist, dass keine Belege vorhanden sein müssen.

Die Tabelle finden Sie auf der Seite des BMFs.

Bundesrechnungshof fordert Abschaffung der Steuervergünstigungen bei haushaltsnahen Dienstleistungen

08.11.2017

Haushaltsnahe Dienstleistungen wirken sich in der Einkommensteuererklärung besonders stark aus. Immerhin sind bis zu 20 % des Rechnungsbetrags direkt auf die Einkommensteuer anrechenbar. Der Bundesrechnungshof fordert nun die Abschaffung dieser Steuervergünstigung.

Haushaltsnahe Dienstleistungen sind Leistungen, die in der Wohnung oder auf dem dazugehörigen Grundstück ausgeführt werden. Stellt das dienstleistende Unternehmen eine Rechnung, können 20 % der Kosten angerechnet werden. Das geht aber nur für die Dienstleistungen und nicht für Materialkosten. Außerdem muss der Rechnungsbetrag unbedingt überwiesen werden.

Haushaltsnahe Dienstleistung sind keine Steuergeschenke. Der Gesetzgeber hat diese Steuervergünstigung eingeführt, damit mehr Steuern eingenommen werden. Was so paradox klingt, macht durchaus Sinn. Denn dadurch will der Gesetzgeber reichen, dass niemand auf eine Rechnung verzichtet und das der Betrag nicht bar gezahlt wird – kurzum es soll Schwarzgeld bei den Unternehmen verhindern. Ob der Bundesrechnungshof das bedacht hat?

Steuererklärungen können bei jedem Finanzamt eingereicht werden

23.10.2017

Welches Finanzamt ist für mich eigentlich zuständig? Die Recherche kann für einen Laien schon mal ein paar Tage

dauern. Wenn aber eine Frist eingehalten werden muss, kann das schnell zu einem Problem werden.

Das Finanzgericht Köln (FG Köln, Urteile v. 23.5.2017, 1 K 1637/14 und 1 K 1638/14) hat nun entschieden: Die Frist ist auch dann

gewahrt, wenn eine Steuererklärung fristgerecht bei dem falschen Finanzamt eingereicht worden ist.

Achtung: Bei dem Urteil handelt es sich um ein Finanzgerichtsurteil. Andere Finanzgerichte können in ähnlichen Fällen anders entscheiden. Warten Sie deshalb nicht bis zum letzten Tag der Frist. Haben Sie nämlich eine Steuererklärung bei einem falschen Finanzamt eingereicht, wird das Finanzamt diese Steuererklärung an das richtige weiterleiten. Passiert das alles innerhalb der Frist, wird es für Sie auf jeden Fall keine Nachteile geben.

Für Unternehmen und Privatpersonen aus der Prignitz ist fast immer das Finanzamt Kyritz zuständig.

Einspruch per E-Mail: Finanzamt muss darauf hinweisen

10.10.2017

Gegen Steuerbescheide kann ein Steuerpflichtiger einen Einspruch einlegen. Nachdem der Bescheid im Briefkasten liegt, ist dafür in der Regel nur ein Monat Zeit. Wird die Frist verpasst, ist der Steuerbescheid rechtskräftig. Das bedeutet: Auch wenn der Bescheid noch so falsch ist, ist meistens nicht mehr zu machen.

Allerdings muss auf jedem Bescheid eine Rechtsbehelfserklärung sein. Die Rechtsbehelfserklärung ist eine Information darüber, dass sich eben jeder Steuerpflichtige innerhalb eines Monats gegen Bescheide wehren kann. Fehlt diese Rechtsbehelfserklärungen, kann der Einspruch gegen so einen Bescheid innerhalb eines Jahres erfolgen, nachdem der Bescheid zugestellt worden ist.

Das Gleiche gilt, wenn diese Rechtsbehelfserklärung unvollständig ist. Da Einsprüche auch elektronisch – also z.B. per E-Mail – an das Finanzamt gerichtet werden können, muss in der Rechtsbehelfserklärung darauf hingewiesen werden. Fehlt dieser Hinweis, verlängert sich die Monatsfrist ebenfalls auf ein Jahr - entschied das Finanzgericht (Schleswig-Holsteinisches FG, Urteil v. 21.6.2017, 5 K 7/16).

Neues Geldwäschegesetz: Fast alle Unternehmen sind betroffen

09.10.2017

Das neue Geldwäschegesetz ist seit dem 26.06.2017 in Kraft. Dieses verpflichtet viele Unternehmen zum Handeln. Unternehmen die das verpassen, müssen mit einem Bußgeld von bis zu 100.000 € und in besonders schweren Fällen sogar mit 1 Mio. € rechnen.

Unternehmen, wie OHGs, KG, UGs, GmbHs, AGs und Vereine sind verpflichtet zu melden, wer wirtschaftlich Berechtigter ist.

Einzelunternehmen und GbRs sind nicht betroffen.

Mit wirtschaftlich Berechtigten sind typischerweise die Gesellschafter der Unternehmen gemein.

Gemeldet werden muss jeder Gesellschafter, der mehr als 25 % an dem Unternehmen beteiligt ist (Stimmrechte am Unternehmen).

Die Meldung erfolgt an öffentliche Register, wie z.B. das Handelsregister. Ist bereits in so einem Register diese Eintragung erfolgt,

muss nicht gehandelt werden.

Unternehmen, die diese Meldung vornehmen müssen, können stattdessen auch diese Meldung an das neu eingerichtete Transparenzregister vornehmen.

Achtung: Dieser kurze Artikel stellt die Pflichten der Unternehmen nur sehr vereinfacht dar. Sprechen Sie unbedingt Ihren Steuerberater auf diese neuen Pflichten an!

Freibetrag für Grunderwerbsteuer geplant?

25.09.2017

Wer ein Haus kauft, muss neben dem Kaufpreis auch weitere Kosten tragen.

Es müssen die Notarkosten, der Grundbucheintrag und die Grunderwerbsteuer gezahlt werden.

Die Grunderwerbsteuer beträgt - je nach Bundesland - 4,5 % bis zu 6,5 % des Kaufpreises.

Wird in Brandenburg ein Haus für 150.000 € gekauft, fallen stolze 9.750 € Grunderwerbsteuern an.

Im Bundesrat sind nun zwei Anträge gestellt worden, dass für selbst genutzte Häuser ein Freibetrag einführt werden soll. Damit soll ein Anreiz geschaffen werden, dass mehr Personen sich für ihre

Altersvorsorge ein eigenes Haus kaufen.

Ob diese Anträge tatsächlich zu einer Gesetzesänderung führen, ist noch nicht klar. Wer aber plant in den nächsten Jahren ein Haus zu kaufen, sollte sich nun noch einen wenig gedulden.

Finanzamt darf weiterhin 6 % Zinsen verlangen

14.09.2017

Müssen Steuern nachgezahlt werden, erhebt das Finanzamt Zinsen. Das passiert immer dann, wenn die Steuern erst 14 Monaten nach Entstehung der Steuern gezahlt werden. Da der Zinssatz mit 6 % sehr hoch ist, klagen immer wieder Betroffene vor Finanzgerichten mit der Begründung, die Zinsen seinen unangemessen hoch und nicht marktüblich. Schließlich bekomme man seit Jahren nirgends mehr so hohe Zinsen. Alle Klagen sind bis jetzt aber erfolglos geblieben. So auch die neuste Klage vor dem Finanzgericht Münster. Bereits 2016 hat der BFH die gleiche Entscheidung getroffen. Somit sind auf Steuernachzahlungen weiterhin 6 % Zinsen zu zahlen.

Tipp: Wer freiwillig seine Steuererklärung abgeben darf, kann diesen Zinssatz zu seinem Vorteil nutzen. Denn auch Steuererstattungen sind mit 6 % durch das Finanzamt zu verzinsen.

Das Finanzamt auf unserer Seite

11.09.2017

Am 30.08.2017 haben wir bereits darüber berichtet, dass das höchste deutsche Finanzgericht – der Bundesfinanzhof - die Geschenkeregelung geändert hat.

In die 35-Eurogrenze soll nun auch die pauschal übernommene Steuer mit einbezogen werden.

Diese sehr merkwürdige Ansicht teilt nicht mal das Finanzamt. Die Finanzämter sind angehalten, weiterhin die alte Regelung anzuwenden. Das bedeutet, Geschenke an Geschäftspartner dürfen bis zu 35 €

netto kosten.

Tipp: Sie sollten trotzdem nicht die BFH-Rechtssprechung ignorieren und möglichts Geschenke nur bis zu einer Höhe von 26,90 verschenken.

Steuerfalle: Krankheitskosten selber bezahlen

06.09.2017

Viele private Krankenversicherungen belohnen ihre Versicherten mit Beitragsrückerstattung, wenn keine Krankheitskosten entstanden sind. Deshalb lohnt es

sich manchmal, kleinere Arztrechnungen selbst zu bezahlen, wenn dadurch eine viel höhere Erstattung winkt.

Das Problem: Die selbst getragenen Krankheitskosten können in der Steuererklärung nicht als Sonderausgaben abgezogen werden. Stattdessen dürfen diese Kosten nur als außergewöhnliche Belastungen

abgezogen werden (BFH, Urteil v. 1.6.2016, X R 43/14, BStBl 2017 II S. 55, Rn. 18, 19 ). Da aber bei außergewöhnlichen Belastungen ein

recht hoher Selbstbehalt gesetzlich vorgeschrieben ist, wirken sich diese selbst getragenen Krankheitskosten meisten steuerlich gar nicht aus.

Tipp: Sprechen Sie vorher mit Ihrem Steuerberater, ob es für Sie günstiger ist, die Krankheitskosten selbst zu übernehmen.

Änderung bei Geschenken an Geschäftspartner

30.08.2017

Geschenke an Geschäftspartner sind bis zu 35 € als Betriebsausgaben abziehbar. Das Problem: Der beschenkte Unternehmer muss dieses Geschenk als

Betriebseinnahme erfassen und dadurch mehr Steuern zahlen. Um das zu vermeiden, kann das Geschenk auch durch das schenkende Unternehmen pauschal besteuert mit 30 % werden.

Wird die 35 € Grenze pro Beschenkten und Jahr überschritten, kann das Geschenk nicht mehr als Betriebsausgabe geltend gemacht werden, ist aber beim beschenkten Unternehmen als Betriebseinnahme zu

erfassen.

In diese 35 € Grenze ist nun neuerdings auch die pauschale Steuer von 30 % mit einzubeziehen, so der BFH (Urteil vom 30.3.2017, IV R

13/14).

Das bedeutet: Das Geschenk darf nun nur noch 26,90 netto kosten, wenn die pauschale Besteuerung angewendet wird.

Tipp: Nutzen Sie die pauschale Geschenkversteuerung. Verzichten Sie darauf und es findet bei Ihnen eine Betriebsprüfung statt, ist das ein Grund für den Betriebsprüfer auch die beschenkent Unternehmen zu prüfen.

Gassigehen als haushaltsnahe Dienstleistungen

28.08.2017

Ausgaben für haushaltsnahe Dienstleistungen können in der Steuererklärung angeben werden. 20 % der Kosten, maximal 4.000 € werden direkt von der Steuer abgezogen.

Das Problem: Haushaltsnahe Dienstleistungen sind nur die Leistungen, die auf dem Grundstück oder der Wohnung ausgeführt werden. Das dürfte beim Gassigehen schwierig werden.

Beauftragen Sie einen Hundesitter, sind die Kosten also als haushaltsnahe Dienstleistungen nur dann abziehbar, wenn der Hund auf Ihrem Grundstück bleibt, so der Bundesfinanzhof.

Das Hessische Finanzgericht ist offenbar tierlieb und hat nun entschieden, dass die Kosten für das Gassigehen auch als haushaltsnahe Dienstleistungen abgezogen werden dürfen, selbst wenn das Ganze

außerhalb des eigenen Grundstücks stattfindet.

In der Steuererklärung sollen deshalb die Kosten angesetzt werden und ggf. auf das Urteil (Urteil v. 1.2.2017, 12 K 902/16) verwiesen werden.

Aber Achtung: Nur weil das hessische Finanzgericht so entschieden hat, heißt das noch lange nicht, dass auch andere Gerichte so entscheiden. Ein Versuch ist es aber auf jeden Fall

wert.

Scheidungskosten können nicht in der Steuererklärung angegeben werden

21.08.2017

Scheidungskosten sind nicht als außergewöhnliche Belastungen in der Einkommensteuererklärung zu berücksichtigen. Das entschied nun der BFH endgültig. Bislang war unklar, ob die Anwalts- und Prozesskosten abziehbar sind und sich so die Einkommensteuer verringert.

Fahrtkostenerstattung: Unterlagen unbedingt aufbewahren

14.08.2017

Arbeitgeber können bestimmte Fahrtkosten der eigenen Mitarbeiter steuerfrei (§ 3 Nr. 16 EStG, § 4 (2) Nr. 4 LStDV) erstatten. Das sind z. B. Fahrtkosten für Dienstreisen und auch Kosten für die Verpflegung oder die Unterkunft während einer Dienstreise.

Der Arbeitgeber muss aber genau dokumentieren, für was eine Erstattung erfolgte. Es reicht laut Finanzgericht (FG des Saarlandes, Urteil v. 24.5.2017, 2 K 1082/14, Meldung veröffentlicht am 4.8.2017)

nicht aus, wenn der ausgezahlte Betrag im Lohnkonto (in der Gehaltsabrechnung) ausgewiesen ist.

Tipp: Für viele Kosten gibt es Pauschalbeträge. Fragen Sie Ihren Steuerberater.

Finanzämter nehmen Rücksicht auf Hochwassergeschädigte

07.08.2017

Die niedersächsischen Finanzämter haben sich darauf verständigt, dass auf Opfer der Hochwasserkatastrophe Rücksicht zu nehmen ist.

Die Maßnahmen sind:

1. Herabsetzung der Steuervorauszahlungen

2. Stundung von Steuern

3. Keine Vollstreckungsmaßnahmen

4. Keine Säumniszuschläge

Auch bei Spendennachweisen sollen die Finanzämter großzügiger sein, wenn es um die Nachweispflicht geht.

Zusätzlich sollen die Kosten für Neuanschaffungen, die durch das Hochwasser notwendig geworden sind, als außergewöhnliche Belastungen in der Steuererklärung angesetzt werden können.

Tipp: Opfer der Hochwasserkatastrophe sollten sich schnellstens bei ihrem Steuerberater oder ihrem Finanzamt melden, wenn sie die Vergünstigungen in Anspruch nehmen wollen.

Fahrschulen eventuell nicht umsatzsteuerpflichtig!

01.08.2017

Der BFH - das höchste deutsche Finanzgericht – zweifelt daran, dass Fahrschulen umsatzsteuerpflichtig sind. Nun hat der BHF diese Frage an den EuGH (Europäischer Gerichtshof) weitergeleitet.

Jetzt ist der Steuerberater gefragt. Der sollte unbedingt alle Steuerbescheide offen halten.

Steuererklärung notwendig durch Rentenerhöhung?

01.08.2017

Renten sind schon lange nicht mehr steuerfrei. Allerdings muss nicht jeder Rentner eine Steuererklärung abgeben. Ob eine Steuererklärung einreicht werden muss, hängt vor allem davon ab, wie hoch

die Rente ist und wann das erste Mal Rente bewilligt wurde. Jeder Rentner ist selbst dafür verantwortlich zu prüfen, ob eine Steuererklärung eingereicht werden muss. Durch die Rentenerhöhungen kann

es nämlich schnell passieren, dass ein Rentner, der bis jetzt noch nie eine Steuererklärung einreichen musste, plötzlich eine einreichen muss.

Muss eine Steuererklärung eingereicht werden, bedeutet das noch lange nicht, dass auch Steuern nachgezahlt werden müssen.

Tipp: Nach jeder Rentenerhöhung sollte eine neue Überprüfung stattfinden.

Kleinunternehmer in Gründung

01.08.2017

Bei der Kleinunternehmerregelung handelt es sich um eine umsatzsteuerliche Vereinfachung für Unternehmen mit einem geringen Umsatz. Ist dauerhaft der Umsatz geringer als 17.500 Euro pro Jahr, muss keine Umsatzsteuer gezahlt werden. Problematisch ist aber immer das erste Jahr. In dem Jahr darf der Umsatz nämlich nur anteilig die 17.500 Euro erreichen, wenn das Unternehmen nicht bereits am 1.1. des Jahres gegründet wurde. Für Existenzgründer ist es deshalb wichtig genau zu dokumentieren, wann die geschäftliche Tätigkeit begonnen hat, so das Finanzgericht Thüringen (FG Thüringen, Urteil v. 11.1.2017, 3 K 758/15, EFG 2017 S. 525).

Tipp: Wenn Sie die Kleinunternehmeregelung in Anspruch nehmen wollen, nehmen Sie schnellstmöglich Kontakt mit Ihrem Steuerberater auf.